Cara Menghitung Estimasi Biaya Self Monitoring Lingkungan

Bagi manajer HSE dan pemilik pabrik, self monitoring lingkungan adalah kewajiban yang tidak dapat dihindari. Namun, anggaran pemantauan lingkungan tahunan sering kali direncanakan secara serampangan—terlalu besar sehingga memboroskan anggaran, atau terlalu kecil sehingga terjadi pelanggaran regulasi. Akibatnya, perusahaan berisiko terkena sanksi administratif, denda, bahkan pencabutan izin lingkungan. Oleh karena itu, menghitung estimasi biaya self monitoring lingkungan secara tepat dan efisien adalah kompetensi strategis yang wajib dimiliki oleh setiap manajer HSE yang bertanggung jawab. Panduan ini akan membantu industri merencanakan anggaran pemantauan lingkungan tahunan yang akurat, efisien, dan sesuai regulasi.

Apa Itu Self Monitoring Lingkungan dan Mengapa Wajib Dilakukan

Self monitoring lingkungan atau pemantauan lingkungan mandiri adalah kewajiban yang melekat pada setiap usaha dan/atau kegiatan yang telah memiliki dokumen lingkungan (AMDAL atau UKL-UPL) yang disetujui. Oleh karena itu, kewajiban ini bukan sekadar pilihan, melainkan konsekuensi hukum yang langsung dari kepemilikan persetujuan lingkungan.

Lebih lanjut, self monitoring berfungsi untuk membuktikan bahwa dampak yang ditimbulkan oleh operasional industri tidak melampaui batas yang telah diprakirakan dalam dokumen AMDAL atau UKL-UPL. Dengan demikian, data monitoring adalah bukti kepatuhan yang paling valid di mata instansi lingkungan.

Selain itu, hasil self monitoring wajib dilaporkan kepada instansi lingkungan yang berwenang melalui mekanisme Laporan Pelaksanaan RKL-RPL (untuk AMDAL) atau Laporan Pelaksanaan UKL-UPL (untuk UKL-UPL) secara berkala, umumnya setiap 6 bulan. Oleh sebab itu, kelalaian dalam melaksanakan dan melaporkan hasil monitoring dapat berujung pada sanksi yang sangat merugikan bisnis.

Meskipun begitu, banyak industri—terutama skala menengah—yang tidak memiliki sistem perencanaan anggaran self monitoring yang baik. Akibatnya, biaya monitoring sering kali tidak teranggarkan secara realistis dan menimbulkan masalah operasional di pertengahan tahun.

Regulasi yang Mewajibkan Self Monitoring Lingkungan

Pemahaman tentang regulasi adalah dasar untuk menentukan apa saja yang wajib dipantau dan seberapa sering pemantauan harus dilakukan. Oleh karena itu, berikut adalah regulasi utama yang mengatur kewajiban self monitoring lingkungan di Indonesia.

PP No. 22 Tahun 2021

Peraturan Pemerintah ini secara eksplisit mewajibkan penanggung jawab usaha untuk melaksanakan Rencana Pemantauan Lingkungan Hidup (RPL) yang tercantum dalam persetujuan lingkungannya. Selain itu, PP 22/2021 juga mengatur kewajiban pelaporan hasil pemantauan kepada instansi yang menerbitkan persetujuan lingkungan. Dengan demikian, self monitoring bukan sekadar kegiatan internal, melainkan kewajiban pelaporan yang mengikat secara hukum.

PermenLHK tentang Tata Cara dan Persyaratan Teknis Pembuangan Air Limbah

Lebih lanjut, regulasi ini mengatur parameter air limbah yang wajib dipantau, frekuensi pemantauan, dan metode analisis yang diakui. Oleh karena itu, regulasi ini menjadi acuan utama dalam menyusun program self monitoring untuk komponen air limbah.

Peraturan Pemerintah No. 41 Tahun 1999 dan PermenLHK terkait Kualitas Udara

Di sisi lain, komponen kualitas udara—khususnya emisi sumber tidak bergerak—juga diatur secara ketat. Industri dengan cerobong emisi wajib melakukan Pengujian Emisi Sumber Tidak Bergerak dengan frekuensi yang ditentukan regulasi. Akibatnya, biaya pengujian emisi perlu dimasukkan dalam anggaran self monitoring tahunan.

Komponen Biaya Self Monitoring Lingkungan yang Wajib Dianggarkan

Menghitung biaya self monitoring lingkungan tahunan yang akurat memerlukan pemahaman yang komprehensif tentang semua komponen biaya yang terlibat. Oleh karena itu, berikut adalah breakdown komponen biaya yang lengkap.

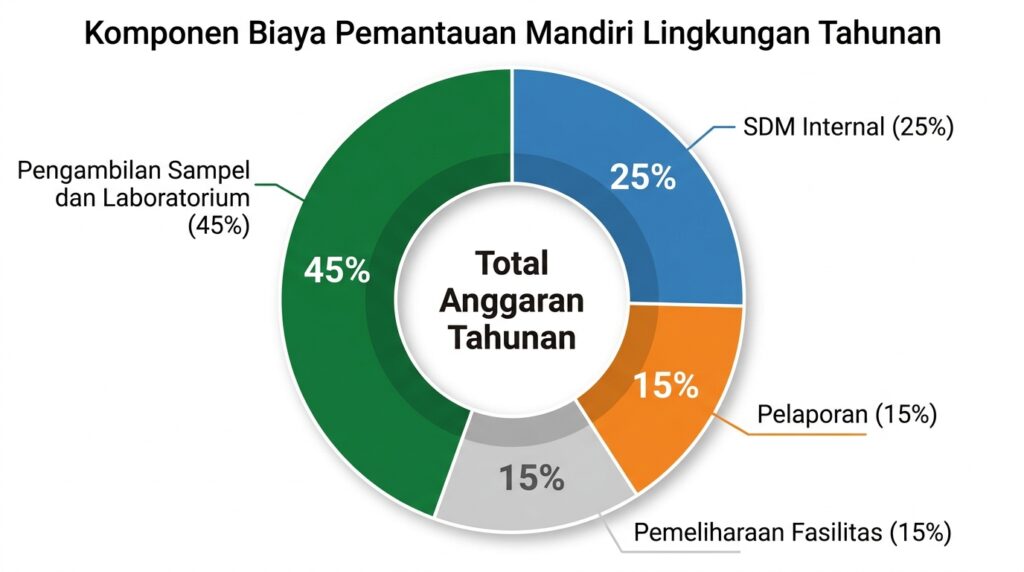

Komponen 1: Biaya Sampling dan Analisis Laboratorium

Ini adalah komponen biaya terbesar dalam program self monitoring. Selain itu, biaya ini sangat bervariasi bergantung pada jumlah parameter, frekuensi pengambilan sampel, dan lokasi laboratorium yang digunakan. Parameter yang umumnya dipantau untuk industri manufaktur meliputi:

Air Limbah (Titik Penaatan):

- Parameter wajib: pH, TSS, COD, BOD, TDS, minyak-lemak, logam berat (sesuai jenis industri)

- Estimasi biaya per sampel lengkap: Rp 1,5 juta – Rp 5 juta (bergantung jumlah parameter)

- Frekuensi minimal: sebulan sekali (beberapa parameter bahkan harian)

Kualitas Air Badan Air Penerima:

- Parameter: sama dengan air limbah ditambah parameter biologis

- Estimasi biaya per sampel: Rp 2 juta – Rp 6 juta

- Frekuensi minimal: 3 bulan sekali (sesuai RKL-RPL)

Kualitas Udara Ambien:

- Parameter: debu, SO₂, NO₂, CO, HC, dan parameter spesifik industri

- Estimasi biaya per titik per pengambilan: Rp 3 juta – Rp 8 juta

- Frekuensi minimal: 6 bulan sekali

Emisi Sumber Tidak Bergerak (Cerobong):

- Parameter: partikulat, SO₂, NO₂, opasitas, dan parameter spesifik bahan bakar

- Estimasi biaya per cerobong per pengujian: Rp 5 juta – Rp 15 juta

- Frekuensi: setahun sekali atau sesuai ketentuan regulasi yang berlaku

Kebisingan:

- Estimasi biaya per titik per pengukuran: Rp 500 ribu – Rp 1,5 juta

- Frekuensi minimal: 6 bulan sekali

Komponen 2: Biaya SDM Internal

Selain biaya laboratorium eksternal, biaya SDM internal juga harus diperhitungkan dengan cermat. Oleh karena itu, komponen ini sering kali terlupakan dalam perencanaan anggaran. Biaya SDM yang relevan mencakup:

- Gaji atau proporsi gaji petugas HSE yang mengurusi monitoring

- Biaya pelatihan dan sertifikasi petugas sampling

- Biaya perjalanan lapangan untuk pengambilan sampel

- Biaya pengadaan dan kalibrasi peralatan pengukuran lapangan (turbidity meter, pH meter, DO meter)

Dengan demikian, biaya SDM internal bisa mencapai 20–30% dari total anggaran self monitoring tahunan untuk industri skala menengah. Namun demikian, ini tetap lebih hemat dibandingkan menggunakan jasa konsultan eksternal penuh untuk semua kegiatan monitoring.

Komponen 3: Biaya Pelaporan

Lebih lanjut, biaya penyusunan dan penerbitan laporan juga harus dianggarkan. Komponen ini mencakup:

- Jasa penyusunan Laporan Pelaksanaan RKL-RPL/UKL-UPL (jika menggunakan konsultan)

- Biaya penggandaan dan pengiriman laporan

- Biaya administrasi sistem pelaporan online (SIMPEL/SIRAJA)

Komponen 4: Biaya Pemeliharaan Fasilitas Pengelolaan Lingkungan

Di sisi lain, self monitoring juga mencakup pemantauan kinerja fasilitas pengelolaan lingkungan yang telah ada. Oleh sebab itu, biaya pemeliharaan IPAL, kolam pengolahan, atau fasilitas pengendali emisi harus diintegrasikan dalam anggaran self monitoring. Jelaslah bahwa fasilitas yang tidak terawat akan menghasilkan data monitoring yang buruk, yang pada akhirnya memperburuk kepatuhan regulasi.

Cara Menghitung Estimasi Biaya Self Monitoring Lingkungan Tahunan

Berikut adalah metodologi praktis untuk menghitung estimasi biaya self monitoring lingkungan tahunan berdasarkan karakteristik industri. Dengan demikian, perencanaan anggaran dapat dilakukan secara sistematis dan akurat.

Langkah 1: Inventarisasi Parameter Wajib Pantau

Pertama, buka dokumen RKL-RPL atau UKL-UPL dan buat daftar seluruh parameter yang wajib dipantau beserta frekuensinya. Selain itu, tambahkan parameter-parameter yang diwajibkan oleh regulasi sektoral yang berlaku untuk jenis industri spesifik. Dengan demikian, daftar monitoring yang komprehensif dan sesuai regulasi dapat terbentuk.

Langkah 2: Hitung Volume Sampling Tahunan

Untuk setiap parameter, hitung total jumlah sampel yang diperlukan dalam setahun dengan rumus:

Jumlah sampel tahunan = Jumlah titik sampling × Frekuensi per tahun

Sebagai contoh: Air limbah dengan 3 titik penaatan, frekuensi bulanan = 3 × 12 = 36 sampel per tahun. Lebih lanjut, kalikan jumlah sampel dengan biaya per sampel dari laboratorium terakreditasi yang dipilih.

Langkah 3: Tambahkan Biaya SDM dan Overhead

Setelah biaya laboratorium dihitung, tambahkan biaya SDM yang proporsional. Umumnya, biaya SDM dan overhead untuk self monitoring berkisar antara 25–35% dari biaya laboratorium. Namun demikian, angka ini bervariasi bergantung pada ukuran tim HSE yang dimiliki.

Langkah 4: Alokasikan Contingency Budget

Oleh karena itu, penting untuk mengalokasikan contingency budget sebesar 10–15% dari total anggaran yang telah dihitung. Meskipun begitu, contingency ini bukan cadangan untuk pemborosan, melainkan antisipasi untuk parameter tambahan yang mungkin diminta oleh instansi lingkungan saat pemeriksaan.

Template Estimasi Anggaran Self Monitoring untuk Industri Manufaktur Skala Menengah

Berikut adalah contoh estimasi anggaran self monitoring tahunan untuk industri manufaktur skala menengah dengan 1 IPAL, 2 cerobong emisi, dan 5 titik monitoring lingkungan:

| Komponen | Frekuensi | Biaya Per Kali | Total Tahunan |

|---|---|---|---|

| Air limbah (IPAL outlet, 15 parameter) | 12× per tahun | Rp 3.500.000 | Rp 42.000.000 |

| Air badan air penerima (2 titik) | 4× per tahun | Rp 4.000.000 | Rp 32.000.000 |

| Kualitas udara ambien (3 titik) | 2× per tahun | Rp 5.000.000 | Rp 30.000.000 |

| Emisi cerobong (2 cerobong) | 1× per tahun | Rp 10.000.000 | Rp 20.000.000 |

| Kebisingan (4 titik) | 2× per tahun | Rp 800.000 | Rp 6.400.000 |

| Penyusunan laporan RKL-RPL | 2× per tahun | Rp 8.000.000 | Rp 16.000.000 |

| Subtotal Biaya Langsung | Rp 146.400.000 | ||

| Biaya SDM dan overhead (30%) | Rp 43.920.000 | ||

| Contingency (10%) | Rp 14.640.000 | ||

| TOTAL ESTIMASI TAHUNAN | Rp 204.960.000 |

Oleh karena itu, industri manufaktur skala menengah sebaiknya menganggarkan sekitar Rp 150 juta – Rp 250 juta per tahun untuk program self monitoring lingkungan yang komprehensif dan sesuai regulasi.

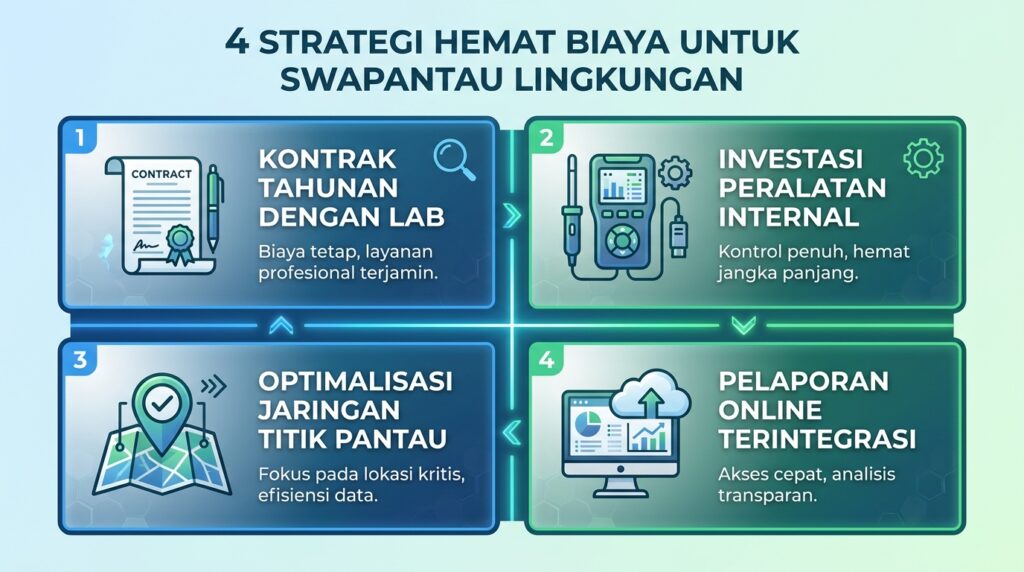

Strategi Efisiensi Biaya Self Monitoring Tanpa Mengorbankan Kualitas

Meskipun biaya self monitoring tidak dapat dieliminasi, terdapat beberapa strategi efisiensi yang dapat diterapkan secara legal dan etis. Selain itu, strategi ini akan menghemat biaya tanpa mengorbankan kepatuhan regulasi.

Strategi 1: Bundling Sampling dengan Laboratorium Terakreditasi

Negosiasikan kontrak tahunan dengan laboratorium terakreditasi untuk mendapatkan harga paket yang lebih hemat. Oleh karena itu, komitmen volume sampling tahunan memberikan posisi tawar yang lebih baik dalam negosiasi harga. Lebih lanjut, kontrak tahunan juga memastikan jadwal sampling yang teratur dan terdokumentasi.

Strategi 2: Investasi pada Alat Ukur In-House

Untuk parameter yang sering diukur dan mudah dianalisis secara langsung (pH, suhu, DO, konduktivitas), investasi pada alat ukur lapangan berkualitas dapat menghemat biaya laboratorium jangka panjang. Selain itu, alat in-house memungkinkan pemantauan lebih sering tanpa biaya tambahan yang signifikan.

Strategi 3: Optimalkan Jaringan Titik Sampling

Di sisi lain, melakukan review berkala terhadap jaringan titik sampling berdasarkan tren data historis memungkinkan pengurangan titik yang kurang informatif. Dengan demikian, sumber daya dapat difokuskan pada titik-titik yang paling relevan dan informatif. Namun demikian, perubahan jaringan sampling harus dikomunikasikan dan disetujui oleh instansi lingkungan terlebih dahulu.

Strategi 4: Pemanfaatan Sistem Pelaporan Terintegrasi

Akibatnya, penggunaan sistem pelaporan online yang tersedia (seperti SIMPEL dari KLHK) akan menghemat biaya penggandaan dan pengiriman laporan secara signifikan. Selain itu, pelaporan online juga mempermudah dokumentasi dan penelusuran historis data monitoring.

Risiko Hukum Akibat Kelalaian Self Monitoring

Jelaslah bahwa kelalaian dalam melaksanakan self monitoring lingkungan membawa risiko hukum yang serius. Oleh karena itu, penting untuk memahami konsekuensi regulasi agar manajemen dapat memprioritaskan alokasi anggaran monitoring dengan tepat.

Sanksi Administratif:

- Teguran tertulis dari instansi lingkungan yang berwenang

- Paksaan pemerintah untuk melaksanakan kewajiban monitoring

- Pembekuan izin usaha sementara hingga kepatuhan dipulihkan

Sanksi Pidana:

- Berdasarkan UU 32/2009, kelalaian yang mengakibatkan pencemaran dapat dipidana dengan hukuman penjara dan denda yang sangat besar

- Lebih lanjut, direktur atau penanggungjawab perusahaan dapat dikenai pertanggungjawaban pidana secara pribadi

Dampak Bisnis:

- Kehilangan kepercayaan investor dan mitra bisnis yang semakin peduli ESG

- Hambatan dalam pengajuan perizinan baru atau perubahan izin di masa depan

- Kerusakan reputasi yang dapat berdampak pada penjualan dan hubungan dengan pemangku kepentingan

Dengan demikian, biaya self monitoring lingkungan yang terlihat besar sebenarnya jauh lebih kecil dibandingkan potensi kerugian akibat sanksi dan kerusakan reputasi.

Untuk mendapatkan bantuan dalam menyusun program self monitoring lingkungan yang efisien dan sesuai regulasi, [LINK KE HALAMAN LAYANAN IZINHIJAU] menyediakan konsultasi spesialis yang berpengalaman di bidang kepatuhan lingkungan industri.

Penutup

Menghitung estimasi biaya self monitoring lingkungan tahunan dengan tepat adalah kompetensi strategis yang membedakan tim HSE profesional dari yang reaktif. Oleh karena itu, gunakan metodologi sistematis yang telah diuraikan dalam artikel ini untuk menyusun anggaran yang akurat dan realistis. Selain itu, terapkan strategi efisiensi yang legal untuk mengoptimalkan penggunaan anggaran tanpa mengorbankan kepatuhan regulasi. Dengan demikian, industri dapat menjalankan kewajiban monitoring lingkungan secara tertib, terhindar dari sanksi, dan membangun reputasi sebagai pelaku usaha yang bertanggung jawab terhadap lingkungan hidup.

🏗️🌱 URUS IZIN LINGKUNGAN MUDAH DAN CEPAT BERSAMA IZINHIJAU! ✅ Survey Lokasi GRATIS | ✅ Estimasi Biaya Transparan ✅ Progress Report Berkala | ✅ Tim Profesional Jabodetabek 📞 Hubungi Kami Sekarang! | 🌐 www.izinhijau.com

5 Rekomendasi Judul Artikel Terkait:

- Panduan Lengkap Menyusun Laporan Pelaksanaan RKL-RPL Semester yang Efektif

- Parameter Wajib Pantau Air Limbah Industri Manufaktur: Regulasi dan Standar Terbaru

- Cara Memilih Laboratorium Terakreditasi KAN untuk Program Monitoring Lingkungan

- Sanksi Hukum Tidak Melaksanakan Self Monitoring: Risiko yang Sering Diremehkan HSE

- Sistem SIMPEL KLHK: Panduan Pelaporan Monitoring Lingkungan Online untuk Industri